摘要:浑水肯定了安踏在运营和营销方面有很多值得钦佩的地方,这也是Lululemon创始人奇普·威尔逊(Chip Wilson)最近投资该公司的主要原因,但是安踏体育的财务状况存在明显的欺诈性。文/曹玥 亿欧专栏作者安踏体育着急了,这已经是一年内第...

浑水肯定了安踏在运营和营销方面有很多值得钦佩的地方,这也是Lululemon创始人奇普·威尔逊(Chip Wilson)最近投资该公司的主要原因,但是安踏体育的财务状况存在明显的欺诈性。

文/曹玥 亿欧专栏作者

安踏体育着急了,这已经是一年内第三次遭遇沽空指控,而这一次,对安踏发起攻击的是“中概股杀手”浑水。

7月8日-9日,浑水机构连续发布了两份对安踏体育的做空报告,在本次做空报告中,浑水质疑了安踏体育的一级经销商其实大部分都是公司的子公司,而安踏70%的销售额来自这些一级经销商,因此,安踏体育有可能通过控制一级经销商来为公司利润做假。

不过在报告中,浑水肯定了安踏在运营和营销方面有很多值得钦佩的地方,这也是Lululemon创始人奇普·威尔逊(Chip Wilson)最近投资该公司的主要原因,但是安踏体育的财务状况存在明显的欺诈性。

细数过去几年当中,被浑水摸过的“大鱼”包括绿诺国际、中国高速频道、多元环球水务、嘉汉林业等在美国上市的中国概念股。这些公司先后因浑水公司的质疑报告而股价大跌,甚至退市或摘牌。

业绩表现越优质的企业越容易成为做空机构的“猎物”,根据以往经验,业绩大大高于同行的公司,更容易被浑水盯上。

此次浑水将目光盯上风头正劲的安踏体育不足为奇。

2018年安踏的市值突破千亿港元,净利润达到创纪录的41亿元人民币(合6.13亿美元),公司经营的利润率约为17%,是耐克(Nike)和阿迪达斯(Adidas)等同业公司的两倍之多,按销售收入排名安踏是目前国内最大体育用品品牌。想要扳倒安踏,浑水需要拿出确凿的证据。

浑水的证据链

浑水认为安踏之所以获取高利润,与其经销商有着密切关系。

在连续发布了两份做空报告中,浑水指出安踏体育之所以能获得行业领先的运营利润,并不是因为其运营良好,而是因为安踏利用大量秘密控制的一级经销商欺诈性地提高其利润率。

浑水通过调查,掌握了27家经销商的背景资料,其中至少有25家是一级经销商,据此推断,在46家一级经销商当中,由安踏秘密控制的经销商数量至少占了40家,几乎贡献了安踏70%销售额。

对此,安踏体育发布声明表示否认,称浑水报告中所提述的所有本集团25家分销商均为独立于本公司或其任何关联人士,且与彼等并无关联的第三方。

不过,浑水却认为安踏与经销商的关系可以上溯至2007年安踏上市之时。成立于上世纪八十年代的安踏,最初是一家运动鞋的代工厂。但是安踏创始人打算自己做品牌,然而这对于大型经销商来说毫无兴趣,安踏不得不开始建立自己的经销商和零售商网络。安踏的控股股东利用其资本投资经销商网络,显然效果明显,安踏的销售额不断增长。

随着安踏计划于2007年进行首次公开募股,安踏内部人士意识到可以发展一个独立经销商体系,于是将其经销商重组为各自独立的公司,尽管后来这些公司经过了注销、重新命名等改头换面的变化,但这些一级经销商与安踏体育一直有着千丝万缕的联系。许多经销商的高层是媒体报道中人员头衔为安踏高管、公司人员和安踏高管有亲属关系,或是经销商的邮箱后缀跟安踏相关。

为此,浑水还在报告中举例说明,例如广州安大贸易发展有限公司,这家公司在安踏上市之前原本是安踏最大的客户,但按照公开消息2012年之后,广州安大不再与安踏有关联。

但是浑水通过调查访问,发现安踏和广州安大依然有着密切关系。浑水认为,截至2017年7月,安踏体育的吴永华先生一直担任广州安大的监事,而吴永华本人系安踏集团董事,主要负责经销商的业绩。另外,广州安大现在的法定代表人,林爱民是吴永华弟弟吴文厚的妻子,吴文厚也是广州安大的原股东之一。

浑水通过采访安踏的四位前高级经理和一位主要经销商的前经理均明确表示,安踏控制着经销商。微博上这位认证为广州安大的林爱国,是吴永华的亲戚,是安踏广东大区的掌门人,曾经为安踏立下汗马功劳。

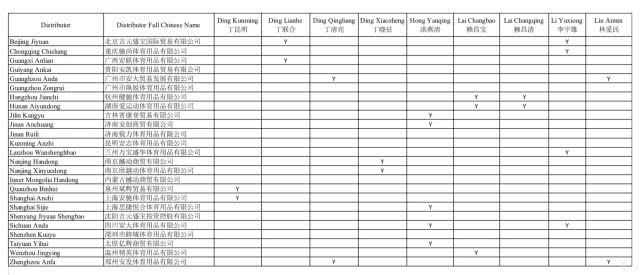

诸如此类的复杂人事关系,浑水在报告中还列举了更多证据,指向安踏秘密控制经销商。

下表显示了网络中出现的受控经销商个人:

在佐证了一级经销商与安踏存在关联关系之后,怎么才能让人信服安踏通过控制这些经销商从而获得高利润的呢?

浑水收到安踏一级经销商的信贷报告,报告中显示2017年的COG约占人民币55亿元,约占安踏总报告收入的三分之一。这些分销商的信用报告通常显示毛利率只有7%到8%,净利润率接近于零。

按照行业正常数据来看,独立的一级经销商毛利应该在30%-35%之间,而安踏的一级经销商毛利率只有7%—8%,这个数据令人产生怀疑。

基于以上的证据链,浑水认为,安踏正利用其对这些经销商的控制来欺诈性地夸大其财报中的利润。

不过,浑水公司创始人Carson Block在采访中表示,他认为安踏股价应该下跌,但并不是没有任何价值,“安踏有实际的业务,问题在于我们不知道真正的财务状况。”

从Carson Block的表述来看,安踏的业绩并非一无是处,安踏2018财年实现营收241亿元,同比上一年的166.9亿元上升44.4%;净利润为41.03亿元,同比上一年的30.9亿元上升32.8%。当前最新市值为1174亿港元。财报中提到,服装销售的强劲增长带动了安踏体育2018年营收高增长。

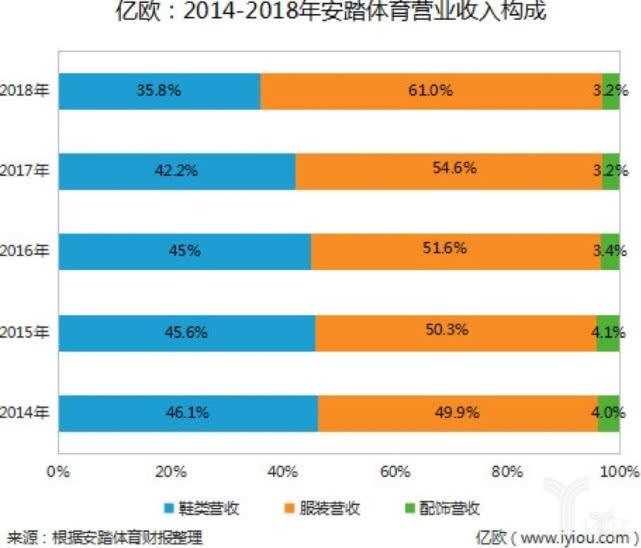

从近5年的营收构成来看,安踏体育营收主要来自于鞋类及服装两大品类,近年来鞋类收入占比在逐渐下降,而服装类收入则明显占比增加。

如果将安踏的主营业务与李宁、特步、361度相比,四家企业都向着多品类发展,但安踏控制成本的能力显然更强,2018年财报数据显示,安踏主营业务成本占收入的比例最低为79.64%,而特步国际、361度以及李宁的占比分别为89%、92%以及93%。

据安踏近三年财报显示,安踏体育的毛利率分别为48.4%、49.37%以及52.64%,李宁、特步、361度的毛利率均低于安踏。

安踏体育在体育用品行业内的竞争优势源自两次重大转型:一次是从品牌批发模式向品牌零售型模式的转变;另外一次则是确立多品牌运营战略,斥资重金拿下FILA在中国的品牌使用权,向高端产品系拓展。

时至今日,国产体育用品品牌商们对2012年出现的几乎摧毁行业信心的库存危机心有余悸。在经历了长达十年的黄金年代之后,包括安踏、李宁在内的体育用品公司业绩断崖式下跌,2012年李宁出现了上市八年来首次亏损,同年,虽然安踏在业绩上以不到10亿元的优势赶超李宁,但也出现了上市五年以来的首次下滑。

长期依赖经销商批发模式,导致品牌商对市场的需求变化不敏感,同时也无法感知消费者对产品的诉求,结果导致库存积压严重,彼时,安踏掀起了一股关店潮,2013年安踏净关店数318家。

在转型过程中,安踏确立“单聚焦,多品牌,全渠道”的发展战略,同时也加速收购同类公司。根据公开数据显示,安踏在2015年收购Sprandi,2016年收购专业滑雪体育用品品牌迪桑特,2017年收购户外品牌KOLON和童装品牌Kingkow。

与此同时,安踏在拓展国际业务上也十分积极。用安踏的掌门人丁世忠的话来讲,“安踏不做中国的耐克,做世界的安踏”。安踏购买了意大利知名运动品牌斐乐(FILA)在中国的品牌使用权,还与韩国的高端户外品牌可隆(KOLON)成立了一家合资公司,在中国推出可隆品牌服装,安踏则负责后端的制造和运营。

国际业务的拓展,恰好迎合了运动品牌市场消费升级的大潮,年轻消费者对小众品牌的偏好让FILA这个品牌在中国受到追捧,安踏体育集团总裁郑捷曾表示,2018年,安踏业绩的稳健增长有赖于FILA的表现,销售增速超过80%,全年流水超过100亿元,是增速贡献最大的品牌。

至此也彻底改变了安踏长久以来不够“高端”的品牌形象,同时还打开了户外运动这个新市场。

在去年12月份,由安踏体育、方源资本、Anamered Investments及腾讯组成的投资者财团完成了对Amer Sports的收购,这也是2018年国内运动品牌中最大的一笔收购案。

今年3月,安踏牵头以56亿欧元收购了芬兰Amer Sports——威尔胜(Wilson)网球拍和路易斯威尔斯拉格(Louisville Slugger)棒球棒的生产商。将售卖运动服饰的边界拓展到更多的场景中或将成为安踏新的利润增长点。